Contabilitatea In Partida Simpla Definitie

Contabilitatea Primara Financiara De Gestiune In Partida Simpla Sau Dubla Ce Reprezinta Fiecare Contabilitate Fiscalitate Monografii Contabile

2012 04 26 27 Contabilitatea In Partida Simpla

Contabilitatea Primara Financiara De Gestiune In Partida Simpla Sau Dubla Ce Reprezinta Fiecare Contabilitate Fiscalitate Monografii Contabile

Pdf Contabilitatea In Partidă Simplă

Contabilitatea Primara Financiara De Gestiune In Partida Simpla Sau Dubla Ce Reprezinta Fiecare Contabilitate Fiscalitate Monografii Contabile

Contabilitatea Primara Financiara De Gestiune In Partida Simpla Sau Dubla Ce Reprezinta Fiecare Contabilitate Fiscalitate Monografii Contabile

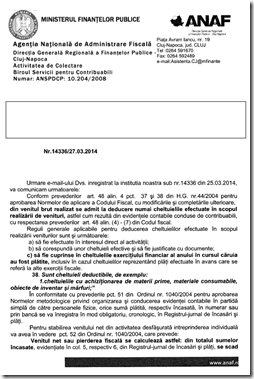

170 2015 pentru aprobarea reglementărilor contabile privind contabilitatea în partidă simplă.

Contabilitatea in partida simpla definitie. Contabilitate in partida simpla reinvent consulting conform ompf 170 2015 pfa ii if ale caror venituri sunt supuse impozitului pe venit in conformitate cu prevederile codului fiscal si al caror venit net anual este determinat in sistem real au obligatia tinerii contabilitatii in partida simpla. In 24 februarie 2015 a fost aprobat omfp 170 2015 noua lege de căpătâi a contabilitatii in partida simpla aceasta intra in vigoare din 1 martie 2015. Contabilitatea este știința și arta stăpânirii afacerilor în care scop se ocupă cu măsurarea evaluarea cunoașterea gestiunea și controlul activelor datoriilor și capitalurilor proprii precum și a rezultatelor obținute din activitatea persoanelor fizice și juridice în care scop trebuie să asigure înregistrarea cronologică și sistematică prelucrarea publicarea și. Aplicatiile informatice de contabilitate nu permit in general inregistrarea tranzactiilor dezechilibrate.

Daca cele doua sume nu coincid se spune despre tranzactie ca este dezechilibrata si trebuie initiate demersuri pentru corectarea ei. 2 persoane care aplica contabilitate in partida simpla reglementările contabile privind contabilitatea în partidă simplă se aplică de către următoarele categorii de persoane. Chiar daca denumirea este de contabilitate in partida simpla in practica pare si chiar este destul de complexa. Contabilitatea in partida simpla presupune inregistrarea in registrul jurnal de incasari si plati a incasarilor si plat ilor aferente unei perioade tranzactii efectuate in numerar si prin banca.

Când vorbim de dublă înregistrare trebuie să avem în vedere ca ea nu este doar un principiu oarecare al contabilității ci mai mult o culme a gandirii contabile raționamentul fundamental pe baza căruia luca pacioli și a construit modelul matematic ce a devenit apoi o știință de căpătâi a economiei contabilitatea si care antreneaza deopotrivă. Tipuri de documente utilizate de catre pfa uri potrivit legislatiei contabile pentru efectuarea inregistrarilor contabile entitatea urmatoarele tipuri de documente prevazute pentru legislatia pentru tinerea contabilitatii in partida simpla. Se aprobă reglementările contabile privind contabilitatea în partidă simplă prevăzute în anexa care face parte integrantă din prezentul ordin. Contabilitate care asigura inregistrarea cronologica si sistematica a operatiunilor patrimoniale in mod unilateral numai in debitul sau creditul unor conturi fara utilizarea unui cont corespondent.

Când se poate ține contabilitatea în partidă dublă. Fiscalitatea se bazeaza pe datele din contabilitatea in partida simpla conform art. In contabilitatea in partida dubla sumele de debit trebuie sa coincide obligatoriu cu cele de pe credit. Definitie contabilitate in partida simpla.

Ca element de noutate aceste persoane pot conduce contabilitate în partidă dublă prin opțiunea acestora dacă nu există vreun act normativ care să interzică această posibilitate sau care să impună conducerea contabilității în partidă simplă. 48 din codul fiscal.

Referat Sistemul Contabil In Partida Simpla Contabilitate 186634

Totul Despre Contabilitatea In Partidă Simplă Iată Noutățile Care Intră In Vigoare In Trei Zile Evenimentul Zilei

Informatii Esentiale Pentru Organizarea Contabilitatii In Partida Simpla

Contabilitate In Partidă Simplă Sau Dublă

Contabilitatea In Partida Simpla Comparata Actualizata Si Comentata Editura Acreditata Pro Universitaria

5 Aspecte Importante Despre Contabilitatea In Partida Simpla Contabilitate Fiscalitate Monografii Contabile

Referat Sistemul Contabil In Partida Simpla Contabilitate 186634

Pdf Totul Despre Contabilitatea A N Partida Simpla Iata Nouta Elile Care Intra A N Vigoare A N Trei Zile Mihail Merekesh Academia Edu

Saga Software Contabilitatea In Partidă Simplă Mod De Determinare A Venitului Impozabil

Contabilitate Pfa Ii If Contabilitate In Partida Simpla

Saga Software Contabilitatea In Partidă Simplă Mod De Determinare A Venitului Impozabil

Saga Software Contabilitatea In Partidă Simplă Mod De Determinare A Venitului Impozabil

Saga Software Contabilitatea In Partidă Simplă Mod De Determinare A Venitului Impozabil