Contabilitatea In Partida Simpla

Contabilitate Partida Simpla Program Pcont

Program Contabilitate Pfa Partida Simpla

Reglementarile Contabile Privind Contabilitatea In Partida Simpla Fara Contabilitate

Contabilitate Partida Simpla Program Pcont

Program De Contabilitate In Partida Simpla Pcont

Contabilitate Partida Simpla Pcont

Contabilitatea în partidă simplă înseamnă totalitatea registrelor și documentelor financiar contabile cu ajutorul carora persoana fizică autorizată pfa ul ține evidența contabilă a tututor operațiunilor din activitatea pfa ului.

Contabilitatea in partida simpla. In romania contabilitatea in partida simpla este organizata pe baza o m f p. Cadrul legislativ este ordinul nr. De asemenea noile dispozitii stabilesc si conditiile in care pfa pot trece de la contabilitatea in partida simpla la cea in partida dubla. Contabilitatea in partida simpla se tine in limba romana si in moneda nationala.

Contabilitatea in partida simpla proiect de ordin. Când se poate ține contabilitatea în partidă dublă. Contabilitatea in partida simpla. Persoanele fizice autorizate pot utiliza toate formularele mentionate mai sus sau doar o parte in functie de activitatea desfasurata.

Conducerea contabilitatii in partida simpla se realizeaza de duminica in baza unor noi reguli care au intrat in vigoare la aceasta data. Scopul evidenței contabile pentru persoana fizică autorizată este de a determina obligațiile fiscale ale acesteia adică impozitul pe venit și. în sensul prezentelor reglementări contabilitatea în partidă simplă reprezintă ansamblul registrelor şi documentelor financiar contabile legal reglementate care servesc la evidenţierea în contabilitate în mod cronologic şi sistematic a operaţiunilor economico financiare consemnate în documentele justificative. 1 040 din 8 iulie 2004 pentru aprobarea normelor metodologice privind organizarea şi conducerea evidenţei contabile în partidă simplă de către persoanele fizice care au calitatea de contribuabil în.

Marea majoritate a contabililor sunt obisnuiti sa lucreze in contabilitate in partida dubla de aceea ne propunem sa abordam si cateva aspecte legate de contabilitatea in partida simpla. Ca element de noutate aceste persoane pot conduce contabilitate în partidă dublă prin opțiunea acestora dacă nu există vreun act normativ care să interzică această posibilitate sau care să impună conducerea contabilității în partidă simplă. Contabilitate in partida simpla sau contabilitate in partida dubla obtiune. 571 2003 privind codul fiscal.

Un pfa care are contabilitate in partida simpla poate sa foloseasca toate formularele prevazute mai sus sau doar o parte din ele in functie de tipul activitatii desfasurate cu conditia ca acestea sa permita evidentierea tuturor informatiilor necesare pentru a si indeplini toate obligatiile legale. 1 040 2004 pentru aprobarea normelor metodologice privind organizarea si conducerea evidentei contabile in partida simpla de catre persoanele fizice care au calitatea de contribuabil in conformitate cu prevederile legii nr.

Fcontps Program Contabilitate Partida Simpla Acces Soft

Totul Despre Contabilitatea In Partidă Simplă Iată Noutățile Care Intră In Vigoare In Trei Zile Evenimentul Zilei

Contabilitatea In Partida Simpla

Contabilitate In Partidă Simplă Sau Dublă

Program Contabilitate Pfa Partida Simpla

Contabilitate Partida Simpla Program Pcont

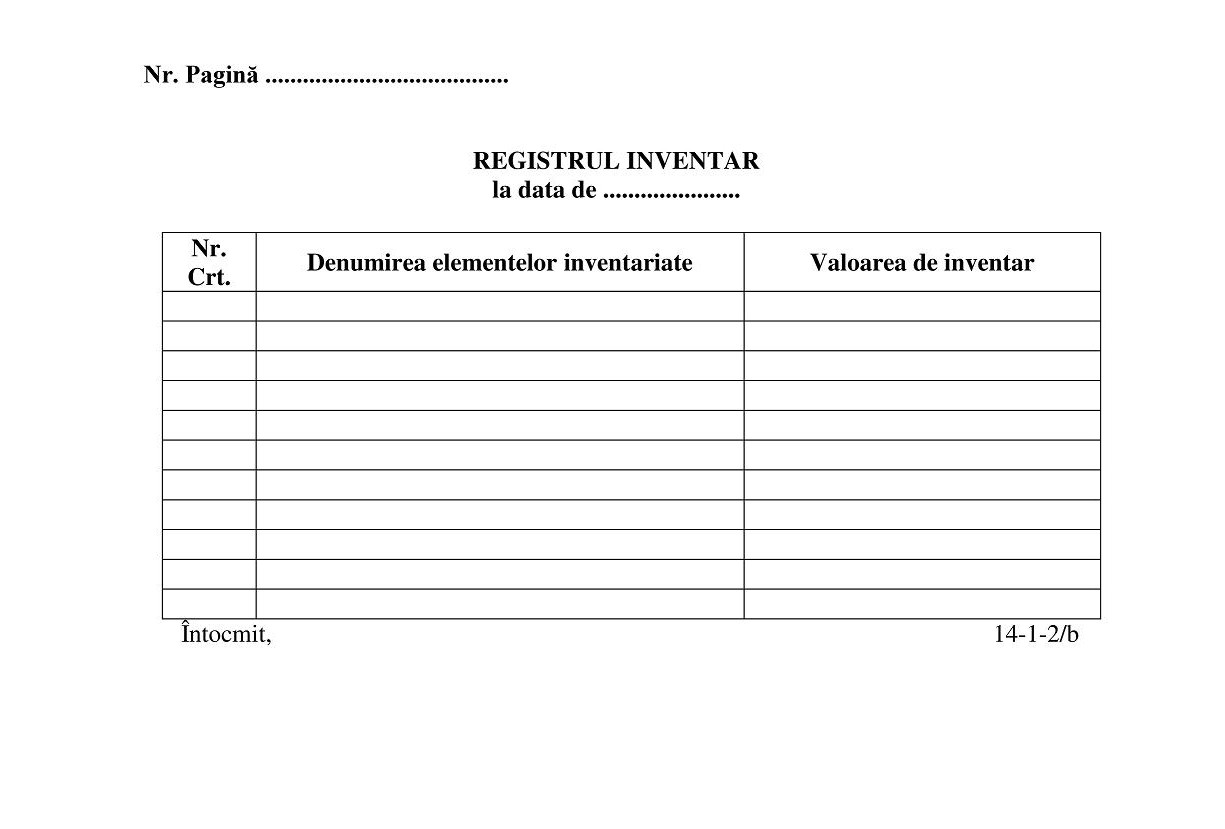

Registrul Inventar Cod 14 1 2 B Contabilitate In Partidă Simplă Pfa Ii If

Meteor Press Contabilitatea In Partida Simpla

Contabilitate In Partida Simpla Contabilitate Fiscalitate Monografii Contabile

Contabilitatea In Partida Simpla Comparata Actualizata Si Comentata Editura Acreditata Pro Universitaria

Contabilitate Partida Simpla Program Pcont

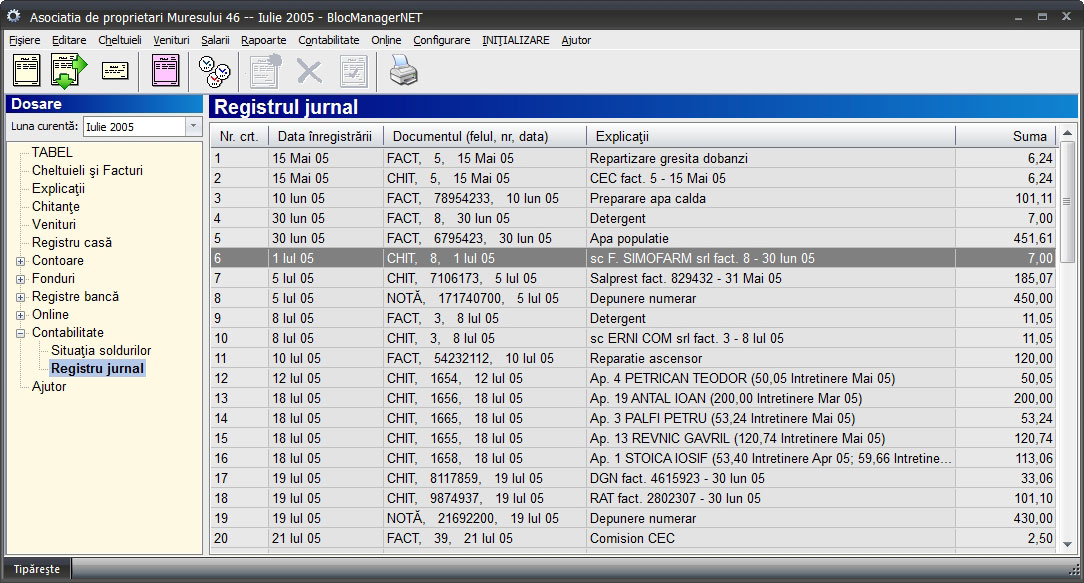

Blocmanagernet Contabilitate In Partidă Simplă

Fcontps Program Contabilitate Partida Simpla Acces Soft